- Le bitcoin France s’achète désormais de façon courante, mais la simplicité apparente masque des choix structurants sur les frais, la garde et la fiscalité.

- L’achat crypto carte séduit pour sa rapidité, toutefois il augmente souvent le coût total via commissions et taux de change.

- Les plateformes PSAN enregistrées auprès de l’AMF restent un repère utile, surtout quand l’objectif est une crypto sécurisée et un service client accessible.

- Les solutions physiques (bureaux de tabac, coupons, distributeurs) existent encore, cependant elles conviennent surtout aux petits montants et impliquent un parcours d’identité de plus en plus fréquent.

- Le cœur du sujet se joue après l’échange bitcoin : choisir entre laisser les fonds sur une plateforme, ou basculer vers un portefeuille numérique personnel.

Sur les quais d’une grande gare, un panneau publicitaire promet d’acheter bitcoin “en 3 minutes”. Plus loin, un bureau de tabac affiche un QR code pour un coupon crypto, pendant qu’un ami envoie une capture d’écran d’une application mobile aux couleurs vives. La scène résume bien l’époque : le Bitcoin n’est plus une curiosité réservée aux initiés, mais un actif que le grand public croise au détour d’un trajet, d’un fil d’actualité ou d’un paiement en ligne. Pourtant, derrière ces promesses de vitesse, chaque transaction bitcoin implique des arbitrages concrets : quel prix réel sera payé, où les fonds seront conservés, et quel niveau de contrôle restera entre les mains de l’acheteur.

Car le Bitcoin, né en 2009 dans l’idée de transférer de la valeur sans banque, a changé de statut. Il est souvent abordé comme une “réserve de valeur”, parfois comparée à l’or, tout en restant soumis à de fortes variations. Dans ce contexte, acheter du bitcoin en France en 2026 repose moins sur une prouesse technique que sur une méthode : comprendre la réglementation crypto France, distinguer les canaux d’achat physiques et numériques, et choisir des intermédiaires adaptés au profil. À partir d’exemples concrets, le parcours devient lisible, et les erreurs les plus coûteuses deviennent évitables.

Acheter du bitcoin en France : cadre légal, risques et réflexes avant l’achat

Acheter du bitcoin en France est légal pour toute personne majeure, et ce cadre n’est pas arrivé par hasard. Depuis la loi PACTE, la France a structuré un statut pour les prestataires, ce qui a donné de la visibilité au marché. Ainsi, la réglementation crypto France s’appuie notamment sur l’enregistrement PSAN auprès de l’Autorité des marchés financiers. Ce repère ne garantit pas tout, toutefois il impose des obligations minimales liées à la lutte anti-blanchiment et à la connaissance client.

Avant même de comparer les plateformes, une question domine : quel niveau de risque est acceptable ? Le Bitcoin affiche une volatilité élevée, donc un achat impulsif peut se transformer en stress quotidien. À l’inverse, une approche étalée dans le temps réduit l’effet des variations, surtout si l’objectif est la diversification. Dans les faits, beaucoup d’épargnants se fixent des règles simples : investir une somme supportable, éviter l’endettement, et prévoir un horizon de plusieurs années.

Comprendre ce qui est acheté : fraction, prix, et logique de marché

Un malentendu persiste : il faudrait acheter un bitcoin entier. Or, la plupart des services permettent d’acquérir des fractions, par exemple 0,01 BTC, voire moins. Cette granularité change la psychologie de l’achat, car l’entrée peut se faire à partir de montants modestes. Cependant, un petit ticket n’annule pas le sujet central : le coût total, qui additionne frais explicites et “spread”, c’est-à-dire l’écart entre prix d’achat et prix de vente.

Le prix affiché n’est pas toujours le prix payé. Par exemple, un achat crypto carte peut déclencher des frais côté plateforme, puis des frais côté banque, et enfin une conversion implicite si la plateforme cote en dollars. Donc, deux personnes achetant “le même jour” peuvent obtenir des quantités différentes. Cette réalité rend utile une habitude : vérifier le reçu de transaction, et noter le prix unitaire effectif.

Procédures KYC/AML : pourquoi l’identité est demandée

La vérification d’identité surprend parfois, surtout chez celles et ceux qui associent la crypto-monnaie à l’anonymat. Pourtant, les intermédiaires européens doivent appliquer des règles KYC/AML. Concrètement, une pièce d’identité et un justificatif de domicile sont souvent exigés, et des plafonds peuvent s’appliquer tant que le dossier n’est pas validé. Par conséquent, anticiper cette étape évite de rester bloqué au moment où le marché bouge.

Un exemple revient souvent : une acheteuse fictive, “Nora”, décide un dimanche soir de faire un premier échange bitcoin après avoir vu un reportage. Son compte est créé en quelques minutes, cependant le dépôt important est suspendu faute de justificatif de domicile. Le lundi, le prix a changé, et l’expérience laisse un goût amer. La leçon est simple : préparer les documents avant de cliquer “acheter”.

Stockage : la décision qui vient après l’achat

La sécurité ne s’arrête pas au paiement. Après l’ordre d’achat, les BTC se retrouvent soit sur la plateforme, soit sur un portefeuille numérique externe. Laisser sur un compte est pratique, notamment au début, car tout reste centralisé. Néanmoins, cette simplicité crée une dépendance : si le compte est compromis, ou si un retrait est temporairement limité, l’utilisateur subit. À l’opposé, un portefeuille personnel donne plus de contrôle, mais impose de protéger la phrase de récupération.

Dès lors, la question suivante s’impose : où acheter, et par quel canal, si l’objectif est une crypto sécurisée sans complexité excessive ? Cette transition mène naturellement aux achats physiques, souvent négligés, mais encore bien présents en France.

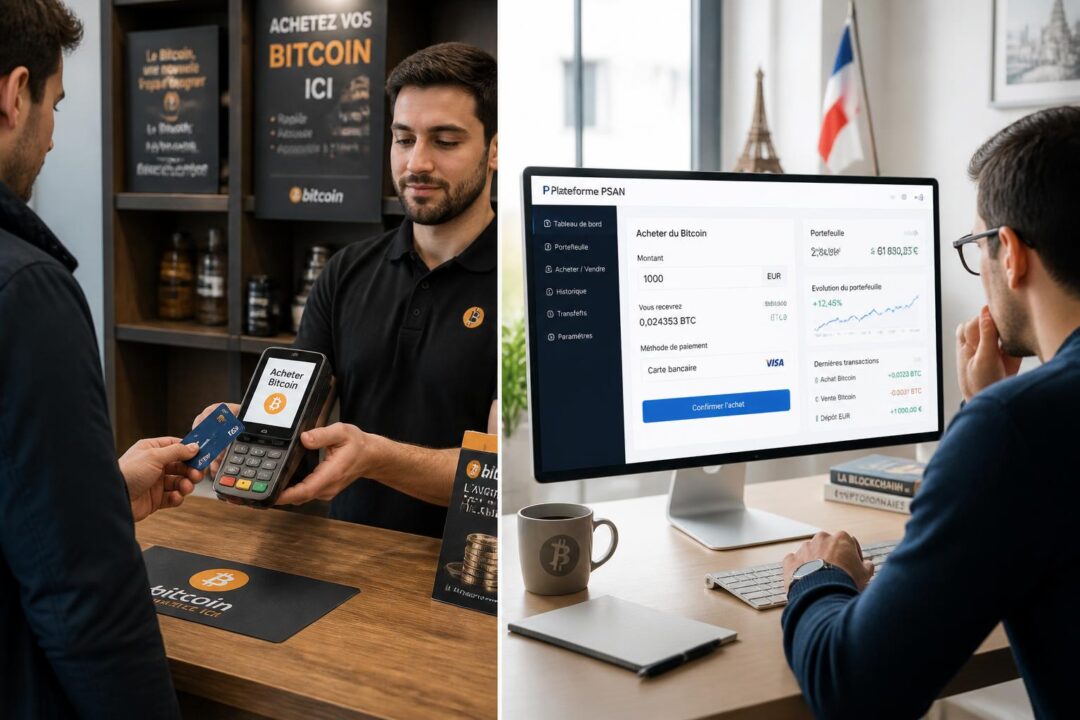

Achat physique de bitcoin en France : coupons, distributeurs et points de vente, du réflexe cash au parcours d’identité

L’achat physique n’a pas disparu, même si les applications dominent. Il a toutefois changé de visage, car il doit composer avec les obligations de conformité. Aujourd’hui, plusieurs circuits coexistent : coupons achetés en point de vente, guichets spécialisés, et distributeurs automatiques de crypto. Ces options parlent à ceux qui préfèrent le cash, ou qui souhaitent un geste concret plutôt qu’un virement abstrait.

Cependant, l’achat physique est rarement le plus économique. Les frais sont souvent plus visibles, et parfois plus élevés, car l’intermédiaire facture la logistique et le risque. Pourtant, il conserve un avantage psychologique : il matérialise l’acte d’achat, ce qui rassure certains débutants. C’est un paradoxe intéressant, puisque le bitcoin reste un actif purement numérique.

Coupons crypto en point de vente : simplicité apparente, coût réel

Le principe est direct : un coupon est payé, puis un code ou un QR permet de créditer un compte en crypto-monnaie. Cette méthode se rapproche d’une carte cadeau. En pratique, l’utilisateur doit souvent créer un compte sur un service partenaire, puis réaliser un transfert vers un portefeuille numérique. Ainsi, le “physique” n’est qu’une porte d’entrée, et la finalisation se fait en ligne.

Un cas typique : un étudiant achète un coupon de 50 euros pour tester. L’activation se passe bien, néanmoins il découvre que la valeur reçue en BTC est inférieure aux attentes, à cause des frais et du taux appliqué. Pour un test pédagogique, c’est acceptable, mais pour une stratégie régulière, le coût cumulé devient significatif.

Distributeurs de bitcoin : l’effet vitrine et ses limites

Les distributeurs automatiques de crypto, parfois appelés “ATM Bitcoin”, intriguent parce qu’ils évoquent un guichet bancaire. Ils permettent souvent d’acheter avec une carte ou en espèces, puis d’envoyer le BTC vers une adresse. Cela dit, les opérateurs appliquent fréquemment une marge importante. De plus, l’usage peut nécessiter une vérification d’identité au-delà d’un certain montant.

La scène est parlante : un passant scanne une adresse, insère des billets, et reçoit une confirmation. Le geste est rapide, mais la question clé arrive ensuite : où est stockée la preuve d’achat, et comment prouver l’origine des fonds si une banque demande des explications lors d’un retrait futur ? Par conséquent, même en achat physique, la traçabilité devient un sujet.

Quand l’achat physique peut faire sens

Il existe des situations où le physique garde une pertinence. D’abord, pour un premier pas très limité, afin de comprendre la mécanique sans connecter immédiatement un compte bancaire. Ensuite, pour offrir une exposition au Bitcoin sous forme de cadeau, à condition d’expliquer clairement la gestion du portefeuille numérique. Enfin, pour les personnes qui ont des contraintes bancaires temporaires, même si la solution n’est pas idéale.

Dans tous les cas, un réflexe protège : comparer le montant payé, le montant reçu, et le prix de référence au moment de l’opération. À ce stade, la majorité des acheteurs basculent vers les plateformes en ligne, car elles offrent plus d’outils, des frais plus lisibles, et un suivi complet. Le passage vers les plateformes PSAN modernes devient alors la suite logique.

Pour relier ces achats physiques à la réalité technique, il est utile de comprendre qu’un achat ne “crée” pas de bitcoin. Il déclenche un transfert sur le réseau, validé par un mécanisme de consensus, puis inscrit dans la blockchain. Cette couche technique explique pourquoi une transaction bitcoin peut prendre du temps selon les conditions du réseau, même si le paiement en magasin a été instantané.

Plateformes PSAN modernes : comparer eToro, Bitpanda, Coinbase, Binance, Kraken, Trade Republic et acteurs français

Le centre de gravité du marché s’est déplacé vers des applications et sites capables de gérer dépôts en euros, achat, vente et parfois conservation. Dans ce paysage, les plateformes PSAN enregistrées en France servent de filtre, car elles ont franchi un minimum réglementaire. Néanmoins, deux plateformes PSAN peuvent offrir des expériences opposées : l’une privilégie la simplicité, l’autre propose une usine à outils pensée pour traders.

Comparer impose donc une grille de lecture. D’abord, les frais : commission fixe, pourcentage, ou spread. Ensuite, les modes de paiement : virement SEPA, carte bancaire, Apple Pay, et parfois PayPal. Enfin, la question du retrait vers un portefeuille numérique externe, qui change tout pour qui veut garder la main.

Tableau comparatif : frais, paiements et retraits vers portefeuille

| Plateforme | Enregistrement PSAN (France) | Frais indicatifs (achat/vente) | Modes de paiement courants | Retrait vers wallet externe |

|---|---|---|---|---|

| eToro | Oui | Environ 1% par transaction | Carte, virement, PayPal | Oui (selon conditions et actifs) |

| Bitpanda | Oui | Environ 1,49% sur achat | Carte, SEPA, autres options selon pays | Oui |

| Coinbase | Oui (via entité et cadre européen applicable) | Variable, souvent plus élevé sur carte | Carte, virement | Oui |

| Binance | Oui | Environ 0,10% sur spot (réductions possibles) | Carte, virement, Apple Pay selon disponibilité | Oui |

| Kraken | Oui | Environ 0,16% / 0,26% (modèle maker/taker) | SEPA, virement | Oui |

| Trade Republic | Cadre allemand, distribution en France | Environ 1 € par ordre | Virement / prélèvement selon offre | Souvent limité pour le transfert crypto |

| Coinhouse | Oui | Environ 1,49% à 3,49% selon service | Carte, virement SEPA | Oui |

Profils d’usage : “investir” n’est pas “trader”

Pour un investisseur long terme, la priorité est la régularité, la lisibilité et la possibilité de sortir vers un portefeuille numérique. Dans ce cas, une interface claire et un plan d’achats programmés ont plus de valeur qu’un carnet d’ordres avancé. À l’inverse, un trader actif recherchera des outils d’analyse, des types d’ordres, et une liquidité élevée.

Le cas de “Nora” illustre ce choix. Après un premier achat physique, elle bascule sur une plateforme PSAN simple, puis met en place un achat mensuel. Elle constate alors que la discipline compte plus que le “timing parfait”. Plus tard, elle ouvre un second compte sur une plateforme plus technique pour comprendre le marché, mais elle garde une séparation stricte entre investissement et expérimentation.

Le point sensible : le service client et la preuve de réserves

Le marché a gardé en mémoire des faillites retentissantes au début des années 2020, ce qui a renforcé l’intérêt pour la transparence. Depuis, la notion de preuve de réserves s’est répandue, même si elle ne remplace pas un audit complet. En parallèle, le service client est devenu un critère concret : quand un virement est bloqué ou qu’un retrait prend du retard, la réactivité fait la différence.

Cette section appelle une suite pratique : une fois la plateforme choisie, comment exécuter un achat sans se tromper, notamment avec une carte bancaire, un virement, ou PayPal ? La méthode pas à pas permet d’éviter les erreurs de manipulation, souvent banales mais coûteuses.

Comment acheter bitcoin pas à pas : carte bancaire, virement, PayPal, ordre au marché et ordre limite

Acheter bitcoin suit presque toujours le même scénario : créer un compte, valider l’identité, déposer des euros, puis placer un ordre. Pourtant, chaque étape cache des détails qui influencent la sécurité et le prix final. De plus, la multiplication des options peut noyer un débutant, alors qu’une méthode simple suffit.

Pour rendre le parcours concret, l’exemple se base sur une plateforme grand public, tout en restant transposable aux autres. L’objectif n’est pas d’accumuler des fonctionnalités, mais de sécuriser l’opération et de comprendre ce qui se passe à l’écran.

Étapes clés : du compte à la première transaction

Le compte se crée avec une adresse e-mail et un mot de passe robuste. Ensuite, l’authentification à deux facteurs doit être activée rapidement, car elle réduit le risque de piratage. Puis, la procédure KYC s’enclenche : pièce d’identité, selfie éventuel, justificatif de domicile. En général, cette validation peut prendre de quelques minutes à plusieurs heures selon l’affluence.

Une fois validé, vient le dépôt. Le virement SEPA est souvent le moins cher, cependant il prend un à deux jours ouvrés. L’achat crypto carte est quasi instantané, mais il peut coûter plus cher. Enfin, PayPal reste rare en Europe pour la crypto, même si certains courtiers l’acceptent comme méthode de dépôt.

Liste pratique : points à vérifier avant de valider l’achat

- Vérifier l’URL et l’application officielle, puis éviter les liens reçus par message.

- Activer le 2FA, et conserver les codes de secours hors ligne.

- Contrôler les frais affichés, y compris le taux de change et le spread.

- Choisir le type d’ordre : marché pour acheter immédiatement, limite pour viser un prix précis.

- Décider dès maintenant du stockage : compte plateforme ou portefeuille numérique externe.

Ordre au marché vs ordre limite : deux logiques, deux risques

L’ordre au marché achète au meilleur prix disponible, ce qui maximise la probabilité d’exécution. En contrepartie, il expose à un prix final légèrement différent si le marché bouge. L’ordre limite, lui, fixe un prix maximal, ce qui protège contre un emballement, mais peut rester non exécuté. Ainsi, un ordre limite convient à ceux qui ont un prix cible, tandis que l’ordre au marché convient à un achat planifié sans obsession du point d’entrée.

Dans un scénario fréquent, “Nora” place un ordre limite après une hausse brutale. Le prix ne revient pas au niveau souhaité, donc l’ordre reste en attente. Elle comprend alors que l’ordre limite n’est pas “mieux” par nature : il sert une stratégie, et il impose de l’accepter. Cette prise de conscience évite de modifier sans cesse ses paramètres, ce qui ressemble à du pilotage émotionnel.

Achat par carte : rapidité, mais vigilance sur les plafonds

L’achat crypto carte plaît parce qu’il transforme l’opération en réflexe e-commerce. Pourtant, les banques peuvent déclencher des contrôles anti-fraude, ou appliquer des plafonds spécifiques. De plus, certaines plateformes facturent davantage sur carte que sur virement. Par conséquent, la carte sert bien pour un premier achat ou une opportunité, tandis que le virement est souvent plus adapté à des montants plus importants.

Une fois la transaction bitcoin confirmée, le sujet devient la conservation. Le prochain chapitre se concentre sur la sécurité concrète : mots de passe, 2FA, retrait, et choix d’un portefeuille numérique, car c’est là que se joue la sérénité sur la durée.

Les tutoriels vidéo aident à repérer les écrans et à comprendre les différents types d’ordres. Toutefois, il reste utile de refaire le parcours lentement, car une adresse de retrait mal copiée ou une mauvaise sélection de réseau peut compliquer une sortie vers un wallet externe. Cette prudence paraît excessive, mais elle est souvent ce qui sépare une expérience fluide d’un incident.

Crypto sécurisée : protéger ses BTC, choisir un portefeuille numérique, et gérer retraits, arnaques et fiscalité française

La promesse d’une crypto sécurisée ne repose pas uniquement sur la plateforme. Elle dépend surtout des pratiques de l’utilisateur, car le Bitcoin fonctionne comme un système de propriété cryptographique. En clair, qui contrôle les clés contrôle les fonds. Donc, la sécurité est un ensemble de couches : accès au compte, méthodes de retrait, et stockage hors ligne si nécessaire.

Dans la vie réelle, les incidents viennent rarement d’un “hack” spectaculaire. Ils viennent plutôt d’un mot de passe réutilisé, d’un faux support client, ou d’une phrase de récupération stockée dans un cloud. Ainsi, la sécurité se construit comme une routine, pas comme un achat ponctuel.

Plateforme vs portefeuille numérique : confort contre autonomie

Garder ses BTC sur une plateforme simplifie la gestion, car tout est intégré : historique, conversion, vente. Cependant, l’utilisateur dépend des règles de retrait, des maintenances, et des contrôles internes. À l’inverse, un portefeuille numérique non-custodial permet de détenir directement les clés. Il peut être logiciel, sur smartphone, ou matériel, sous forme d’appareil dédié.

Un exemple concret : après six mois, “Nora” décide de transférer une partie de ses BTC vers un wallet matériel. Elle découvre que le retrait impose une vérification supplémentaire, ce qui est normal dans un cadre de conformité. Ensuite, elle effectue un petit transfert test, puis le solde. Cette méthode réduit les erreurs, et elle transforme un geste angoissant en procédure maîtrisée.

Arnaques courantes en France : faux conseillers, QR codes piégés, et usurpation

Les escroqueries se sont professionnalisées. Un faux “conseiller” peut appeler après une fuite de données, et demander de “sécuriser” les fonds en envoyant une transaction bitcoin vers une adresse. Parfois, un QR code collé sur un distributeur redirige vers une mauvaise adresse. Enfin, des copies de sites imitent les interfaces des plateformes PSAN. Dans tous les cas, l’urgence est l’arme principale des fraudeurs.

Trois réflexes protègent : ne jamais partager une phrase de récupération, ne jamais installer un outil de prise en main à distance à la demande d’un tiers, et vérifier les adresses de retrait caractère par caractère. De plus, un test avec un petit montant reste la meilleure assurance, surtout avant un transfert important.

Retraits, ventes et fiscalité : anticiper plutôt que subir

Vendre est souvent aussi simple qu’acheter : il suffit de choisir la quantité et de confirmer. Cependant, les plateformes appliquent parfois des limites selon le niveau de vérification, et des délais bancaires s’ajoutent. Par conséquent, un besoin urgent de liquidités n’est pas le meilleur moment pour découvrir ces règles.

Côté fiscalité, la France encadre les plus-values sur actifs numériques, et la traçabilité des opérations devient centrale. Ainsi, conserver les historiques d’ordres, les confirmations et les relevés de dépôts facilite la déclaration. Cette discipline semble administrative, pourtant elle protège lors d’un contrôle, et elle évite de reconstituer des années d’échanges bitcoin dans l’urgence.

Au bout du compte, acheter du bitcoin n’est ni un geste anodin ni une aventure inaccessible. C’est une opération financière moderne, qui mêle réglementation, choix de canal, et sécurité opérationnelle. Le point décisif reste souvent le même : une méthode stable vaut mieux qu’une excitation de court terme.

Faut-il forcément passer par des plateformes PSAN pour acheter du bitcoin en France ?

Passer par un acteur enregistré PSAN n’est pas une obligation absolue pour détenir du BTC, toutefois c’est un repère important en France. L’enregistrement implique des exigences KYC/AML et une supervision, ce qui réduit certains risques opérationnels. En pratique, pour un achat en euros, les plateformes PSAN restent le choix le plus simple et le plus cohérent avec la réglementation crypto France.

L’achat crypto carte est-il une mauvaise idée ?

Ce n’est pas une mauvaise idée, car la carte offre une exécution rapide et une expérience familière. En revanche, ce mode est souvent plus coûteux que le virement, à cause de frais de traitement et parfois d’un taux moins favorable. Il convient donc bien pour débuter ou pour un petit montant, tandis que le virement SEPA est souvent plus adapté aux achats planifiés.

Peut-on acheter bitcoin avec PayPal en France ?

Acheter directement du Bitcoin depuis PayPal n’est généralement pas disponible en France, contrairement à certaines fonctionnalités aux États-Unis. En revanche, certains courtiers acceptent PayPal comme méthode de dépôt, ce qui permet ensuite de réaliser un échange bitcoin sur la plateforme. Il reste utile de vérifier les frais associés et les conditions de retrait.

Doit-on transférer ses BTC vers un portefeuille numérique externe ?

Le transfert vers un portefeuille numérique externe n’est pas obligatoire. Laisser les BTC sur une plateforme est pratique, surtout au début. Cependant, un wallet non-custodial (logiciel ou matériel) offre plus d’autonomie, car l’utilisateur contrôle les clés. Une approche courante consiste à garder une petite part sur plateforme pour la liquidité, et à sécuriser le reste dans un portefeuille personnel.

Quels documents faut-il préparer pour une première transaction bitcoin sur une plateforme régulée ?

La plupart des services demandent une pièce d’identité en cours de validité et un justificatif de domicile récent. Cette étape répond aux obligations KYC/AML imposées aux intermédiaires. Préparer ces documents avant l’inscription évite les blocages au moment d’un dépôt ou d’un retrait, surtout si le marché est volatil.

Journaliste indépendante de 35 ans, je me spécialise dans les univers de la crypto et de la FinTech. Passionnée par les innovations technologiques, j’analyse et décrypte les tendances qui transforment notre économie.